Marché du gaz : l’analyse technique de février 2020

Comme chaque mois, le maGAZine vous propose son analyse technique du marché du gaz naturel du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

Le marché du gaz naturel en février 2020

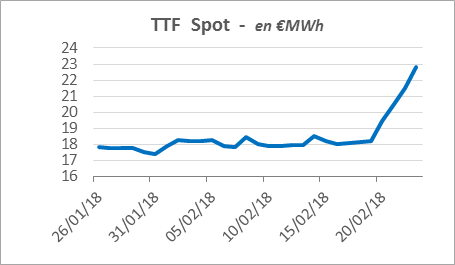

Pour débuter le mois de février, les prix du gaz sur le court et le moyen-long terme suivaient une tendance baissière. Face à une demande asiatique faible, le prix du GNL est passé sous la barre des 3 $/MMBtu. En cause, des flux de GNL réorientés vers l'Europe et une météo plutôt clémente.En semaine 7, dans le même contexte, les prix spot étaient assez bas par rapport aux prix moyens de cette période. Cependant, une légère remontée des prix fut constatée en fin de semaine. La hausse des drivers a par ailleurs impacté les prix sur le moyen-long terme.En semaine 8, les prix spot ont poursuivi leur rebond et grimpé à 9,63 €/MWh contre 8,81 €/MWh en semaine 7. La hausse du pétrole et du prix du CO2 a quant à elle contribué à l'augmentation des prix moyen-long terme.Enfin, en semaine 9, les prix spot ont affiché des niveaux assez bas, pénalisés par une demande asiatique faible et un approvisionnement très confortable en GNL. Sur le moyen-long terme, la tendance était aussi à la baisse. Le cours du Brent et les autres drivers continuaient en effet de subir l'effet de l'épidémie de coronavirus, et donc d'impacter le marché du gaz naturel.

Certains drivers du prix du gaz

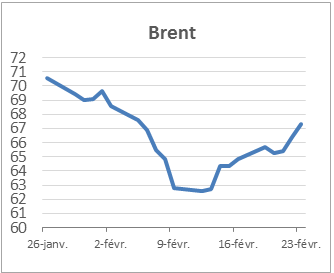

Le cours du Brent

Au cours du mois de février, le cours du Brent a chuté de 7,3 %, passant de 54,50 à 50,52 $.En semaine 6, il a poursuivi sa baisse, toujours impacté par les inquiétudes sur la demande chinoise. En réponse aux conséquences du coronavirus sur la demande en énergie, la Russie a soutenu la recommandation de l'OPEP visant à réduire provisoirement, de 600 000 bpj, la production de pétrole. Cette annonce a eu un léger effet haussier.En semaine 7, le Brent a enregistré une hausse de 5,3 % – première progression hebdomadaire de 2020. La position de l'OPEP quant à la réduction de la production de pétrole a pu limiter la baisse des cours. Néanmoins, il ne faut pas perdre de vue que les craintes sur la demande mondiale en or noir ont également pesé sur le cours.En semaine 8, le pétrole a poursuivi sa hausse avec la reprise économique en Chine et les perspectives de nouvelles baisses de la production d'or noir. Mais en semaine 9, le baril a subi l'une de ses plus importantes chutes. Il a ainsi reculé de 13,6 % sur la semaine pour atteindre les 50,52 $. Avec la propagation du virus en Corée du Sud, en Italie et en Iran, la baisse de la demande en brut ne touchait alors plus seulement la Chine.

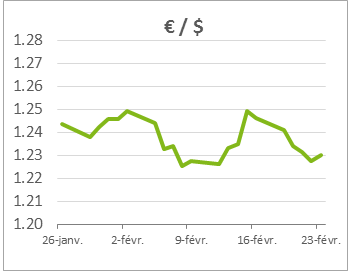

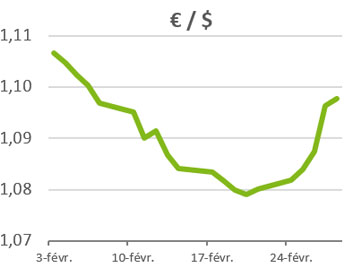

Le taux de change EUR / USD

Pour commencer ce deuxième mois de l'année, l'euro a prolongé sa baisse pour atteindre 1,097 dollar, emporté par des chiffres décevants en Allemagne. Par ailleurs, la BCE a fait savoir que le maintien de ses taux d'intérêt au plus bas et la reprise, depuis novembre, de ses rachats d'actifs sur le marché, agissent « comme un stabilisateur automatique efficace » pour soutenir la zone euro. Ces propos « maintiennent la pression sur la monnaie unique et démontre[nt] que la politique monétaire reste très accommodante ».En semaine 7, l'euro est passé sous de la barre des 1,09 dollar – son niveau le plus bas depuis 3 ans. Sur le marché des devises, les interrogations sur le coronavirus ont fortement fragilisé la monnaie européenne, jugée plus vulnérable à un éventuel ralentissement compte tenu de son exposition face au marché chinois.En semaine 8, la monnaie unique était toujours en baisse. Le billet vert a ainsi profité de son statut de valeur refuge dans un contexte renouvelé d'aversion au risque.En semaine 9, l'euro a finalement enregistré une hausse pour atteindre les 1,10 $. La cause ? Le dollar ne semblait pas être un investissement sécuritaire et les États-Unis ont dû faire face à une épidémie sur leur territoire.

📈 Tous les drivers du prix du gaz résumés en infographie 📉

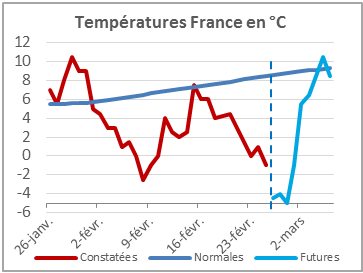

Les températures

En semaine 6, la météo s'est montrée clémente et les températures sont restées au-dessus des moyennes saisonnières. Les dix jours suivants, les températures ont évolué autour des moyennes de saison. Ensuite, en semaine 8, une baisse des températures a été enregistrée.En semaine 9, les températures sont passées sous la barre des normales de saison. Notons par ailleurs que l’hiver 2019-2020 a été le plus chaud, avec une température supérieure de 2,7 °C aux normales saisonnières (+2,6 °C en 2015-2016).

🌦 « La météo est responsable d’⅓ de la baisse de la consommation de gaz » 🌦

Les émissions de CO2

En semaine 6, le prix des émissions de dioxyde de carbone a commencé à augmenter, puis il a diminué en restant toujours sous la barre des 24 €/t. Le contexte énergétique baissier n'a pas permis la remontée du prix de carbone.En semaine 7, le prix des émissions est remonté en réussissant à franchir la barre des 24 €/t. Les origines de cette hausse ? Une vente aux enchères dynamique et un optimisme quant à la capacité de la Chine à lutter contre le coronavirus.En semaine 8, le prix des émissions a franchi le seuil des 25 €/t. Malgré un contexte énergétique baissier, il a enregistré un gain hebdomadaire de 2,24 % grâce à une demande très soutenue.En semaine 9, le prix du carbone a chuté sévèrement en raison de la propagation de l'épidémie de Covid-19. Il s’est néanmoins maintenu au-dessus des 23 €/t, comme en début de mois.

💨 Marché du carbone : quel poids sur le prix du gaz ? 💨

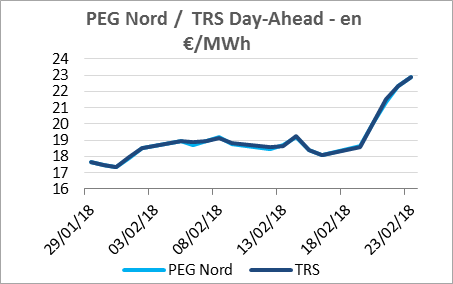

Le stockage

En semaine 7, on constate un soutirage modéré des stockages. Ces derniers sont encore pleins à 76% au 15 janvier, soit 19 TWh de plus par rapport à l’an dernier. Pour rappel au 1er novembre 2019, les stockages étaient de 129 TWh.En semaine 8, Teréga a publié les volumes de gaz présent dans ses stockages. Les stocks des deux opérateurs s'élevaient ainsi à 73 TWh et étaient encore pleins à 57 % au 31 janvier.Le débit de soutirage de la dernière semaine de janvier a été plus bas en moyenne de 100 GWh/j si l'on compare aux premières semaines de janvier. Cette tendance baissière relative aux soutirages confirme que les stocks sont encore pleins en semaine 9 du mois de février.Passionné d’énergie, vous souhaitez tout savoir sur les évolutions du marché du gaz naturel passées et à venir ? Suivez l’actualité des marchés de l’énergie à la loupe en vous inscrivant à la Weekly !