Marché du gaz : l’analyse technique de juillet 2019

Comme chaque mois, le maGAZine vous propose son analyse technique du marché du gaz naturel du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

Le marché du gaz naturel en juillet 2019

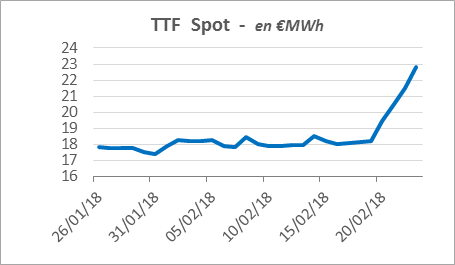

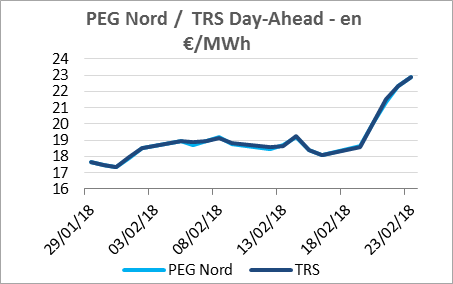

Pour débuter ce mois de juillet, les prix court terme du gaz se sont stabilisés au plus bas : l’approvisionnement massif en gaz à l’échelle du globe n’a pas été compensé par la remontée brutale du charbon.

En semaine 28, la compétitivité des prix du gaz face au charbon a maintenu la demande à un niveau élevé. Et ce, malgré l’augmentation de la demande résidentielle avec la fin des fortes chaleurs. Les prix spots et moyen / long terme ont ainsi continué de suivre une tendance haussière.

En semaine 29, la baisse du prix du CO2 a stoppé l'envolée des prix de l'électricité. Conséquence : les prix spot ont suivi une tendance baissière. Un mouvement qui s’est accentué en semaine 30, à cause des prévisions de température révisées à la baisse. Les prix en baisse ont alors été soutenus par les tendances des drivers.

Enfin, en semaine 31, les prix spot sont remontés face à un approvisionnement en baisse. Sur le moyen-long terme, ils ont néanmoins reculé. En cause, la baisse des prix du pétrole, du charbon et de l'électricité, qui a eu un impact direct sur les prix des produits calendaires.

🔎 Stockage du gaz naturel : comment ça fonctionne ? 🔍

Certains drivers du prix du gaz

Le prix du pétrole

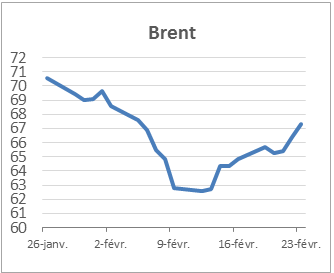

En ce 7e mois de l'année, le brent a perdu presque 2 dollars. Dès la première semaine, le pétrole enregistrait une baisse. La cause ? Les craintes sur la demande mondiale, qui ont surpassé les craintes de voir l'OPEP ne pas reconduire son accord de réduction de l'offre.

En semaine 28, la vapeur s’est inversée : le cours de l'or noir est reparti à la hausse sous l'influence de la suspension de la production de pétrole dans le Golfe du Mexique, la nouvelle baisse des stocks américains, le recul de la production russe et, enfin, les tensions persistantes dans le détroit d'Ormuz.

La semaine suivante, les prix étaient en net recul. Et pour cause : les tensions américano-iraniennes se sont apaisées à mesure que la production mexicaine se réamorçait.

En semaine 30, et malgré les tensions géopolitiques au Moyen-Orient, l'économie mondiale a limité la hausse du baril. Le prix a chuté après l'annonce américaine de nouvelles taxes douanières sur les importations chinoises, prévues en septembre. Enfin, les perspectives en berne de la demande mondiale ont également fragilisé le cours.

🛢 Chute du prix du pétrole : quel impact sur le marché du gaz naturel ? 🛢

Le taux de change EUR / USD

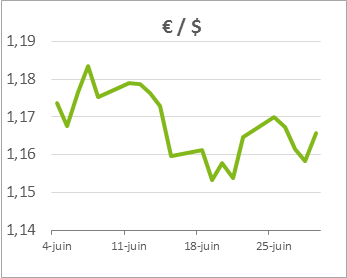

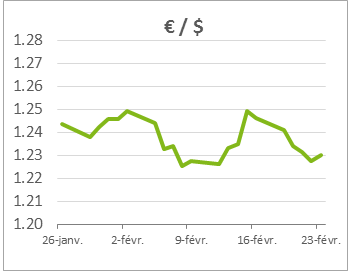

La parité euro / dollar a suivi une baisse plus ou moins régulière en juillet, passant de 1,13 à 1,11. En semaine 27, l'euro affichait une légère baisse face au dollar compte tenu du marché de l'emploi américain favorable et des chiffres décevants des commandes industrielles allemandes.

En semaine 28, un recul du dollar a été enregistré juste après les déclarations du président de la Fed, Jérôme Powell, sur les anticipations de la baisse de taux de la Réserve fédérale. Pour rappel, la Fed compte abaisser ses taux d'intérêt pour la première fois en dix ans, du fait du ralentissement de l'économie mondiale et des tensions commerciales grandissantes.

En semaine 29, c’est au tour de la monnaie européenne de reculer. Deux faits viennent expliquer ce mouvement : un indicateur allemand décevant et un dollar soutenu par des chiffres sur les ventes au détail meilleures que prévu aux États-Unis.

En semaine 30, l'euro reculait sous l’anticipation d'un assouplissement de la politique de la Banque centrale européenne (BCE). Pour clôturer le mois de juillet, la monnaie unique européenne a continué de s’incliner face au dollar. En cause, l'abaissement des taux courts par la BCE et les résultats peu satisfaisants de l'industrie allemande.

📈 Tous les drivers du prix du gaz résumés en infographie 📉

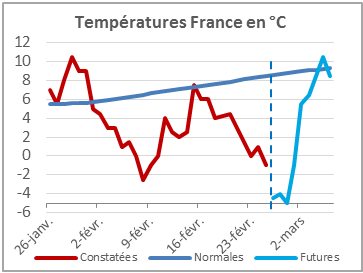

Les températures

Le mois de juillet aura affiché des températures majoritairement au-dessus des normales saisonnières, sauf en fin de mois.

Pendant les deux premières semaines, les températures ont oscillé autour des normes. En semaine 29, la France a connu un épisode caniculaire durant lequel les températures ont été 4 à 8 degrés supérieures aux valeurs saisonnières. Du 23 au 25 juillet, des maximales de 10 degrés au-dessus de la norme ont même été enregistrées.

Puis, après un retour à la normale en semaine 30, la semaine 31 a demeuré au-dessus des normales de saison.

⛈ « La météo est responsable d’un tiers de la baisse de la consommation de gaz » ⛈

Les émissions de CO2

En ce mois d'été, le CO2 a connu une ascension impressionnante en passant de 20 à 29 €/t. En semaine 27, le CO2 a continué son ascension de la fin du mois de juin pour retrouver son niveau d'octobre 2018 autour de 19-20 €/t.

En semaine 28, il atteignait un nouveau sommet de 28,7 €/t. La cause ? La demande soutenue des enchères et la remontée des prix du gaz ont annulé les prévisions d'une chute rapide due à la prise de profit.

La semaine suivante, les prix du carbone ont rebondi après un creux de quelques jours en prévision d'une vague de chaleur imminente. Mais en semaine 30, la tendance était à la baisse compte tenu du repli des prix des énergies et du retour à la normale des températures.

Sous l'influence des prévisons d'une réduction de l'offre, le prix du CO2 a fini par remonter progressivement en fin de mois.

💨 Marché du carbone : quel poids sur le prix du gaz ? 💨

Passionné d’énergie, vous souhaitez tout savoir sur les évolutions du marché du gaz naturel ? Suivez l’actualité des marchés de l’énergie en vous inscrivant à la Weekly !