Marché du gaz : l’analyse technique de mars 2018

Comme chaque mois, le maGAZine vous propose son analyse technique du marché du gaz du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

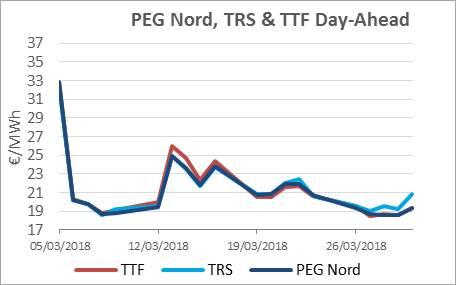

Le marché du gaz naturel en mars 2018

Avec la vague de froid qui a balayé l’Europe, le mois de mars a débuté fort pour les contrats spot ! La remontée des températures a toutefois permis aux marchés de retrouver des valeurs normales dès la semaine 10. Une tendance qui s’est poursuivie au cours des semaines suivantes.

Les stocks ont néanmoins été largement entamés par cet épisode rigoureux, les réserves atteignant un niveau préoccupant (8 % des capacités globales). De fortes injections dans les réserves de gaz naturel seraient donc à prévoir cet été.

Le prix des accès aux stockages a par ailleurs connu une hausse en semaine 10. En cause ? La forte demande des fournisseurs suivant la première mise aux enchères des capacités de stockage, en application de la récente réforme publiée par la Commission de régulation de l’énergie (CRE).

Les contrats long terme n’ont, quant à eux, pas été impactés par la vague de froid. Plusieurs événements ont tout de même entraîné une hausse des prix :

- semaine 10 – rupture du contrat d’approvisionnement liant l’Ukraine à la Russie ;

- semaine 11 – hausse du charbon et des quotas CO2;

- semaine 12 – annonce confirmée de la réduction puis de l'arrêt des extractions depuis le gisement de Groningue.

Certains drivers du prix du gaz

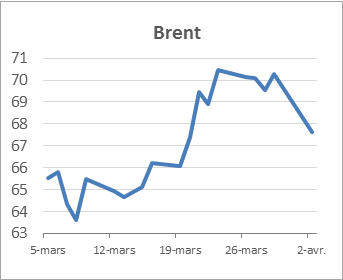

Le prix du pétrole

Le prix du baril a fluctué en fonction des variations des stocks aux États-Unis. Le mois de mars s’est notamment ouvert et achevé avec des niveaux de stocks importants, ce qui a provoqué une baisse des prix.

Dans l’intervalle, les prix du Brent ont évolué à la hausse sous l’influence de divers facteurs :

- fin de semaine 9 – renfort du dollar et potentielle baisse de la production ;

- semaine 10 – indécisions liées à l’annonce par Donald Trump d’une surtaxe douanière sur l’importation d’acier et d’aluminium ;

- semaine 12 – tensions géopolitiques opposant les États-Unis à l’Iran et au Vénézuela.

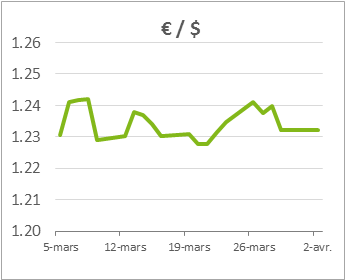

Le taux de change EUR / USD

Le taux de change euro / dollar a oscillé tout au long du mois dans les limites de l’intervalle qui est le sien depuis fin janvier.

En début de mois, l’annonce d’une hausse des taux directeurs par la FED a occasionné un renforcement du dollar par effet d’anticipation. La tendance s’est cependant inversée en milieu de semaine 12, à la suite des craintes de guerre commerciale entre les États-Unis et la Chine et d’une révision des taux moins impactante que prévu.

Pour sa part, l’euro a d’abord souffert des incertitudes pesant sur les élections italiennes en fin de semaine 9. Dès la semaine suivante, l’annonce par la BCE d’un statu quo de l’inflation en Europe et de l’arrêt des rachats massifs d’actifs a également contribué à affaiblir la monnaie européenne.

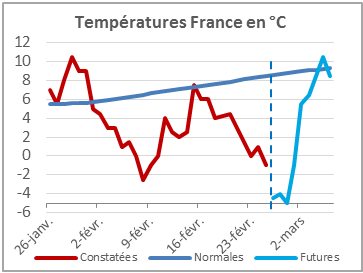

Les températures

La vague de froid amorcée en février s’est prolongée durant la première semaine du mois de mars. Les températures ont alors chuté jusqu’à près de 14°C en dessous des normales saisonnières !

Les températures sont ensuite remontées dès la semaine 10 – « Mars, et ça repart » ? – et le week-end de Pâques a été marqué par un léger refroidissement. Le mois d’avril devrait permettre de se découvrir d’un fil avec des températures supérieures aux valeurs de référence… Affaire à suivre !