Marché du gaz : l’analyse technique de janvier 2017

Comme chaque deuxième semaine du mois, le maGAZine vous propose son analyse technique du marché du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

Le marché du gaz en janvier 2017

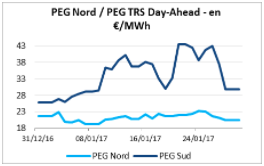

L'écart TRS Day Ahead / PEG NORD Day Ahead a joué avec les records en ce début d'année 2017 ! La cause ? Dans le Sud, un manque notable d'approvisionnement en GNL, pendant que le marché du Nord affichait une certaine hausse due à la montée du prix du pétrole et à la baisse des températures. Résultat : de 5,50 €/MWh d'écart fin 2016, on est passé à 10,27 €/MWh en semaine 2, puis à 18,58 €/MWh et enfin atteindre 21,43 €/MWh !

En semaine 3, les températures, au plus bas, ont eu le même effet sur les deux zones : des records de prix pour le TRS Day Ahead comme pour le PEG NORD Day Ahead, avec notamment 40,17 €/MWh pour le premier. Dans le Sud, l'inquiétude était malgré tout de rigueur : les prix n'étaient pas assez attractifs en comparaison de ceux pratiqués en Asie pour dérouter les méthaniers. Le premier méthanier n'est d'ailleurs arrivé qu'à la fin de la troisième semaine de janvier !

À la fin du mois, une accalmie a été constatée. Avec l'arrivée du méthanier dans le Sud, le TRS Day Ahead a affiché une baisse de près de 6 €/MWh. La hausse attendue – voire espérée – des températures en février devrait resserrer les écarts. À surveiller !

✫ À lire aussi : Comprendre les missions et les responsabilités de l'OPEP ✫

Certains drivers du prix du gaz

Le prix du pétrole

Fin 2016, les pays membres et non-membres de l'OPEP se sont mis d'accord sur un gel de la production de pétrole, entraînant, de fait, une augmentation des prix. Forcément, la tendance s'est confirmée en début d'année 2017.

Sauf que cet accord, comme toute promesse, n'engage que ceux qui y croient. Le marché sait être vigilant et s'est même mis à douter de la volonté réelle des pays signataires de réduire la production. Conséquence ? En semaine 3, les prix ont commencé à baisser.

La semaine suivante, les prix sont repartis à la hausse. Cela pourrait ne pas durer sur le long terme, les États-Unis ayant décidé d'augmenter la production pour mieux résister à l'augmentation des tarifs sur le marché. Ce qui pourrait avoir des conséquences plus importantes encore : avec l'augmentation du nombre de puits américains en activité, l’équilibre des prix recherché par les pays signataires de l’accord pourrait être remis en cause. La suite en février, mois pendant lequel l'attitude des pays membres de l'OPEP sera particulièrement scrutée par les acteurs du marché.

✫ À lire aussi : Comprendre les missions et les responsabilités de l'OPEP ✫

Le taux de change EUR/USD

En 2016, au moment de faire le bilan de l'année, nous avions constaté que le dollar s'était apprécié de 2,8 % par rapport à l'euro. En fin d'année, une certaine stagnation avait été constatée.

Début 2017, le statu quo était toujours de mise : le marché attendait en effet l'investiture du nouveau président des États-Unis, Donald Trump, pour avoir une vision plus précise des futures orientations économiques du pays. Puis, le marché s'est tendu, réagissant aux déclarations de Donald Trump sur le volet financier de son programme. Résultat : deux semaines de baisse du billet vert, le tout une semaine après avoir atteint son plus haut niveau depuis 2002.

Fin janvier, le calme est enfin revenu sur le marché EUR/USD. Ce dernier tentait en effet de trouver le bon équilibre entre les projets du nouveau président américain – qui nécessiteraient un dollar faible – et un contexte économique qui pourrait tirer le dollar à la hausse. L'année 2017 s'annonce donc incertaine !

✫ À lire aussi : Le programme énergétique du nouveau président des États-Unis ✫

Les températures

Qu'il a fait frisquet en ce mois de janvier ! Dès le premier jour de l'année, les températures se sont retrouvées en-dessous des valeurs de saison : près de 4 °C jusqu’à -8 °C. Elles ont même approché en valeur les -10 °C en semaine 3, une barre fatidique évitée pour un tout petit degré. Conséquence ? La demande en gaz naturel (et en électricité) a été supérieure à ce que les fournisseurs avaient anticipé, faisant craindre des ruptures d'approvisionnement. Heureusement, il n'en a rien été et les choses devraient revenir à la normale en février.