Marché du gaz : l’analyse technique de septembre 2015

Comme chaque deuxième semaine du mois, le maGAZine vous propose son analyse technique du marché du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

Le marché du gaz en septembre 2015

Certains drivers du prix du gaz

Le mois de septembre, qui marquait la fin du troisième trimestre 2015 ainsi que la fin de l'été gazier, a vu les prix du gaz baisser de manière significative.

Plusieurs raisons peuvent expliquer ce phénomène. Tout d'abord, à court terme, les flux depuis la Norvège ont été très élevés sur les dernières semaines et, malgré une hausse de la consommation de gaz dans l'Hexagone, la fourniture s'est révélée largement suffisante par rapport à la demande. L'alimentation en GNL de la zone TRS tout au long du mois de septembre ainsi que la baisse des restrictions de capacité Nord/TRS ont, quant à elles, permis de réduire le spread qui s'était creusé au cours de la semaine précédente. En effet, de nombreux bateaux de GNL sont arrivés dans les divers ports européens, ce qui a eu un impact baissier sur les prix dans cette région (offre plus abondante). Cette situation s'est également vérifiée à Fos-sur-Mer, ce qui a eu pour conséquence une réduction du spread Nord-TRS.

L'approche de l'hiver avec des températures qui se sont récemment rafraîchies et la consommation de gaz plus élevée qui va avec, n’auront pas été assez significatives pour compenser l’abondance de l’offre observée sur le mois de septembre.

La restriction complète et inattendue des flux en provenance de la Norvège, constatée en milieu de mois, aurait pu avoir un impact sur les prix à court terme (la Norvège étant l'un des fournisseurs principaux du réseau de gaz français) mais l'activation d'un mécanisme interdisant le stockage du gaz dans de telles situations a eu pour conséquence une diminution des prix, le marché se trouvant sur-alimenté. Cette interdiction de stocker, libérant ainsi des flux pour la consommation des sites, a été maintenue sur plusieurs jours. La fin de la période de maintenance du réseau norvégien a ensuite contribué à la détente des prix du gaz mentionnée un peu plus haut.

À plus long terme, les prix ont davantage baissé, suivant le mouvement du baril de pétrole. Ceci est dû au fait que certains contrats long terme de fournisseurs en gaz sont indexés sur le prix du pétrole.

Enfin, le stockage en France est à des niveaux très satisfaisants et devrait permettre d'aborder l'hiver avec des niveaux rassurants, tout particulièrement dans la zone TRS où il a atteint des niveaux très élevés (plus de 85 %), ce qui en fait la zone en Europe la mieux lotie à l'approche de l'hiver gazier.

Le prix du pétrole

Après un rebond spectaculaire du prix du Brent observé sur les derniers jours d’août (près de 30 % de hausse - du jamais vu depuis les années 90 et la première guerre du Golfe) le prix du Brent s’est stabilisé autour des $48. Ce fameux rebond semble avoir été un rebond technique, sans réelle base fondamentale.

Globalement, le prix du baril finit en baisse de 2,4 % sur août. Il passe en effet de $49,56 à $48,37. La volatilité constatée sur le mois de septembre a été alimentée par une actualité géopolitique et économique mondiale à double sens.

Alors que début septembre les pays de l'OPEP et la Russie envisageaient une probable réduction des quotas de production, la Russie et le Mexique ont annoncé qu’ils ne comptaient pas réduire leur production. Ce fut ensuite au tour de l'Arabie Saoudite de refuser la tenue d'un meeting exceptionnel entre pays de l'OPEP afin d'évoquer la situation du prix du baril de pétrole. Et enfin, le Koweit a suivi en indiquant qu’un meeting sur le même sujet était exclu avant la fin de l’année.

Entre les pays producteurs de pétrole qui semblent décidés à maintenir leur volume de production, et le ralentissement de l’économie chinoise, septembre aura été le paysage de nombreuses nouvelles en faveur d’un scénario baissier. Le regain des tensions en Syrie, une région clé pour la production mondiale de pétrole, a réduit l'impact de ces facteurs.

Le taux de change EUR/USD

La paire EUR/USD passe de 1,1315 à 1,1195 sur septembre, soit une baisse de près de 1,1% sur le mois.

Les dernières semaines auront été relativement calmes avec toutefois un pic en milieu de mois. Le report de la hausse des taux directeurs américains a fait perdre au dollar de son intérêt vis-à-vis des investisseurs qui se sont détournés de la monnaie américaine, renforçant ainsi la monnaie européenne. La publication de bons indicateurs économiques concernant l'inflation en Europe a elle aussi contribué à cette hausse de la monnaie unique face au dollar.

Le dollar s’est ensuite renforcé grâce à la possible augmentation des taux directeurs de la FED sur octobre.

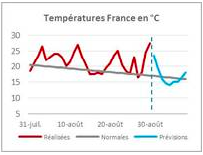

Les températures

Comme en août, les températures du mois de septembre ont été proches des normales de saison. Alors qu’elles étaient légèrement en dessous sur la première partie du mois, elles les ont quelques peu dépassées sur la fin du mois. Le constat est toutefois sans appel : la période estivale touche à sa fin et les températures s’orientent inexorablement à la baisse. Le temps n’ira pas en s’améliorant, cela va de soi. Novembre devrait suivre cette tendance baissière. Il faut même s’attendre à des températures inférieures aux températures de saison et à des perturbations passagères.