Marché du gaz : l’analyse technique d’août 2015

Comme chaque deuxième semaine du mois, le maGAZine vous propose son analyse technique du marché du mois précédent. Inscrivez-vous à notre newsletter pour être certain de n’en louper aucune !

Le marché du gaz en août 2015

Le mois d’août a été principalement baissier sur les marchés du gaz naturel français. En effet, hormis quelques jours de stagnation en début de mois en raison des prévisions de consommation en phase avec la demande, et une légère hausse en fin de mois au Sud, les prix du gaz naturel ont été orientés à la baisse.

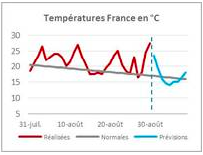

Cette baisse des prix du gaz naturel s’explique par plusieurs facteurs. Tout d’abord, les températures se sont rapprochées de leurs normales de saison. Un redoux qui a contribué à une détente des prix après l'épisode caniculaire des semaines précédentes qui avait entraîné un fort pic de consommation d'électricité (pour alimenter les climatiseurs électriques).

À cette baisse des températures est venue s’ajouter une diminution de la consommation (ce qui va de paire avec la période estivale) et une augmentation de l’offre provoquée par la fin d'opérations de maintenance programmées sur le réseau européen (on notera d’ailleurs que ces différents travaux de maintenance en Norvège, en Russie et en Allemagne n'ont pas impacté significativement à la hausse les prix à court terme). Le marché s'est donc retrouvé dans une situation où l'offre était abondante et la demande plus faible, ce qui a eu un impact baissier.

Enfin, la chute du prix du baril de pétrole a poursuivi sa baisse, ce qui a également eu un impact sur le prix du gaz, puisque certains contrats long terme des fournisseurs de gaz sont indexés sur le pétrole.

L’été se finit sur un léger rebond des prix du gaz naturel, tout d'abord en raison de l’augmentation des prix du baril de pétrole et de la maintenance de certains réseaux norvégiens sur la dernière semaine du mois, mais aussi parce que le stockage de gaz en prévision de l'hiver gazier s’est fait à plein régime. Malgré des niveaux de stockage très satisfaisants en France (60 % en début de mois), les opérateurs de réseaux ont profité de la fin du mois pour augmenter les niveaux. Résultat, les niveaux de stockage en France ont atteint les 75 % fin août ! Des niveaux qui devraient être conformes à ce qui est attendu au début de l'hiver.

Certains drivers du prix du gaz

Le prix du pétrole

Alors que les marchés pensaient avoir touché un niveau au plus bas depuis 6 mois début août, la chute s’est poursuivie jusqu’au 24 août… jour où le baril a frôlé les $42,44.

Plusieurs facteurs expliquent cette tendance. Tout d'abord, le marché est toujours dans une situation où la production excède la demande et l'annonce par l'Iran du rajout de 500 000 barils jour a accentué cet effet. Du côté de la Chine, le krach boursier s’est poursuivi sur fond de mauvais indicateurs macro-économiques et de dévaluation surprise du Yuan… Une situation qui a clairement renforcé les craintes concernant l'économie chinoise, ses prévisions de croissance, et par ricochet, les prévisions de consommation de pétrole mondial.

La réouverture des marchés boursiers en Grèce avec une baisse de 20 % a elle aussi favorisé cette baisse. Ces facteurs cumulés ont engendré la publication d'un indicateur macro-économique négatif concernant les prévisions de croissance future, ce qui a également été un facteur négatif pour le prix du baril. De plus, le nombre de barils produits par les pays de l'OPEP a atteint un niveau record en août et le nombre de forages aux États-Unis continue de progresser... ce qui n'est pas indicateur d'un retournement de tendance.

Enfin, de mauvais indicateurs économiques en Europe, notamment le retour de la déflation en France et en Espagne, ont également impacté les prévisions de croissance de l'économie mondiale.

Les marchés pétroliers ont connu une fin de mois erratique. L'effondrement de la bourse chinoise a provoqué un fort plongeon du prix du Brent, mais celui-ci est ensuite reparti à la hausse en fin de semaine. Les investisseurs semblent avoir eu un comportement irrationnel et s'être ressaisis en fin de semaine.

Le taux de change EUR/USD

Sur le marché des changes, le mois aura été à deux vitesses : les premières semaines avec une paire EUR/USD globalement stable et une fin de mois marquée par un regain de la monnaie unique européenne.

L'actualité économique des premières semaines ne semble pas avoir eu d'effet considérable sur les taux de change. Le billet vert s’est maintenu face à l’euro sur fond de hausse des taux d'intérêts qui paraissait de plus en plus certaine outre-Atlantique. En effet, les cambistes (opérateurs du marché des changes) considéraient mi-août que la probabilité que les tux augmentent en septembre était supérieure à 60 %, ce qui rendait le dollar plus intéressant.

Les marchés semblent ensuite avoir réagi positivement à la suite de l'accord trouvé en Europe entre la Grèce et ses créanciers, ce qui a permis à la monnaie européenne de se renforcer légèrement. Un phénomène soutenu par de mauvais indicateurs macro-économiques américains qui sont venus semer le doute quant à la hausse des taux attendue aux États-Unis. Enfin, le potentiel impact sur l'économie américaine de la faiblesse de la croissance en Chine est venu amplifier cette tendance. En effet, la hausse des taux attendue pour fin septembre est devenue de moins en moins certaine.

Tous ces rebondissements ont créé beaucoup d’incertitudes et les marchés se sont mis en attente sur les derniers jours d’août de la décision de la Banque Fédérale Américaine d'augmenter ou non les taux.

Les températures Août aura été plus “frais” ! Les phases caniculaires ont, petit à petit, laissé la place à des températures plus proches des normales de saison. Le temps aura, quand à lui, été plus humide qu’en juillet. Cette tendance risque de se prolonger sur début septembre avec un temps relativement humide, ponctué d’averses et d’orages. Les températures devraient toutefois rester proches des normales, voire très légèrement en dessous.